Distributeur sans billet mais compte débité : que faire ?

La scène est familière, presque un cliché de la vie moderne. Vous êtes devant un distributeur automatique de billets (DAB), le bruit mécanique des rouleaux se fait entendre, l’écran affiche « Veuillez retirer votre argent », mais la fente reste désespérément vide. Un instant de confusion, puis l’angoisse monte en consultant votre application bancaire : le montant a bien été débité de votre compte. Cette situation, à la fois banale et stressante, est plus fréquente qu’on ne le pense et soulève des questions sur la fiabilité d’une infrastructure vieillissante à l’heure du tout-numérique.

Face à cette panne, le premier réflexe est souvent la panique. Pourtant, une réaction méthodique et rapide est la clé pour garantir une résolution rapide. La première chose à faire est de ne pas quitter les lieux immédiatement. Prenez une photo du distributeur et de son écran si un message d’erreur s’affiche. Notez scrupuleusement l’heure exacte de la transaction, l’adresse du distributeur et, si possible, son numéro d’identification, généralement affiché sur la façade de l’appareil. Ces informations seront capitales pour la suite.

Ensuite, contactez sans délai votre banque. Même si l’incident a lieu sur un distributeur n’appartenant pas à votre réseau bancaire, votre interlocuteur principal reste votre propre établissement. Le service client, accessible via une ligne directe souvent disponible 24/7, est formé pour gérer ce type d’urgence. Préparez-vous à fournir les informations que vous venez de collecter. Conservez précieusement le ticket de transaction s’il a été imprimé, c’est une preuve matérielle irréfutable.

Derrière l’écran : anatomie d’une panne

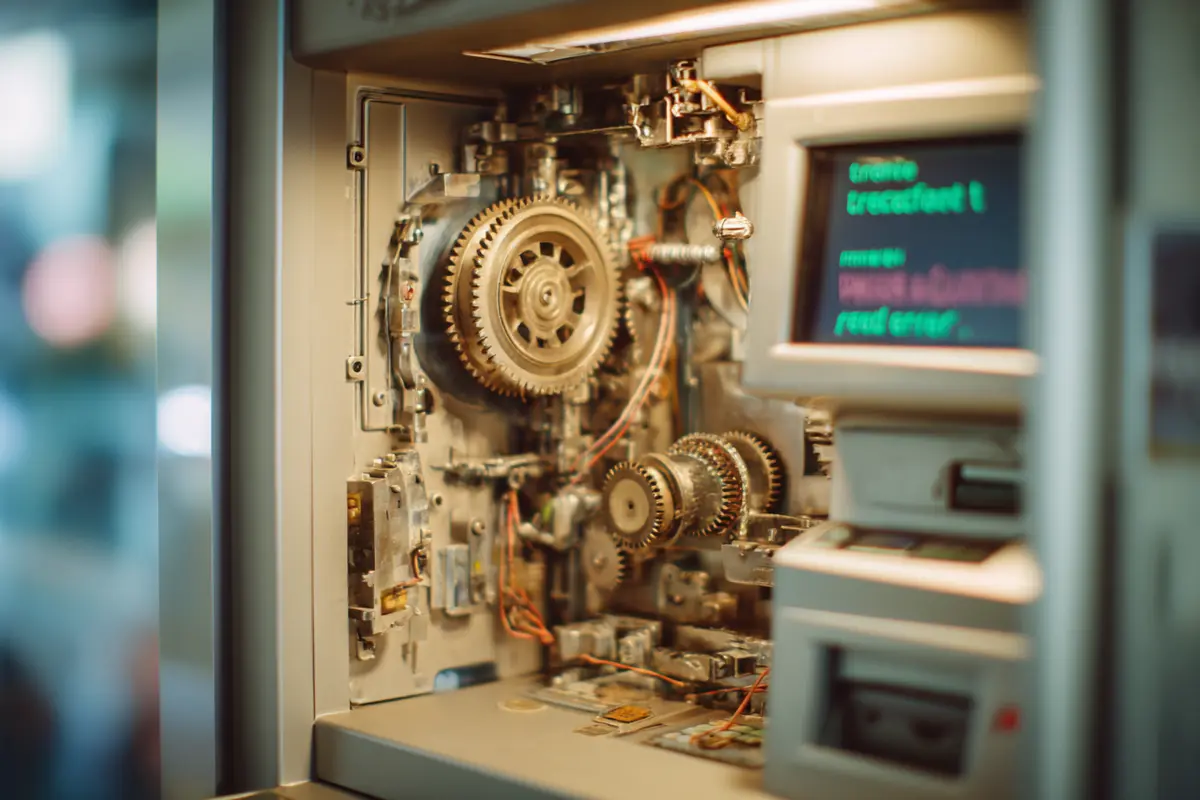

Mais que se passe-t-il réellement à l’intérieur de la machine ? L’erreur n’est que rarement un simple « bug ». Le plus souvent, il s’agit d’une désynchronisation entre le système informatique et la mécanique du distributeur. Le logiciel a validé la transaction et envoyé l’ordre de débit à votre banque, mais un incident mécanique a empêché la distribution physique des billets : un billet corné, un rouleau usé, un capteur défaillant.

Une autre cause, plus rare mais possible, est une micro-coupure de la connexion réseau au moment précis de la distribution. L’ordre de débit est parti, mais la confirmation de la distribution physique n’est jamais revenue à la machine, créant un décalage dans les registres. Les banques et les opérateurs de DAB (comme Euronet ou Brinks) sont conscients de ces failles. Chaque machine tient un journal électronique détaillé de chaque transaction et un comptage physique des billets restants. C’est le rapprochement entre le journal électronique et le comptage physique lors de l’intervention d’un technicien qui confirmera l’erreur et déclenchera le remboursement.

Le processus de réclamation que votre banque initie vise précisément à provoquer cette vérification. La loi française, via le Code monétaire et financier, est protectrice pour le consommateur. Une fois la contestation enregistrée, la banque a l’obligation de vous recréditer. Le délai peut varier, allant de 24 heures pour les cas les plus simples à plusieurs semaines si l’enquête est complexe, notamment si le DAB appartient à un opérateur tiers. En général, les fonds sont restitués sous une quinzaine de jours.

Quand la machine avale votre carte ou que l’argent est oublié

Le débit sans distribution n’est pas le seul piège que peut tendre un distributeur. L’autre situation anxiogène est la capture de la carte bancaire. Les raisons sont multiples : un code PIN erroné tapé trois fois, une carte signalée comme volée, une panne de lecture ou simplement un oubli de la retirer à temps. Dans ce cas, la procédure est similaire : contactez immédiatement votre banque pour faire opposition. C’est une mesure de sécurité indispensable pour prévenir toute utilisation frauduleuse.

Un cas de figure plus subtil est celui de l’argent oublié. Dans un moment de distraction, vous partez sans avoir récupéré les billets sortis de la fente. Heureusement, les distributeurs modernes sont conçus pour parer à cette éventualité. Après un délai de généralement 30 à 60 secondes, si les billets ne sont pas saisis, la machine les « ravale » et les stocke dans un compartiment spécifique, une cassette de rejet. L’argent n’est pas perdu. Là encore, un appel à votre banque et une vérification des registres de la machine permettront de vous recréditer les fonds. Le risque principal est qu’une autre personne s’empare des billets avant que la machine ne les récupère, ce qui transforme l’incident en vol et complexifie la procédure, nécessitant alors un dépôt de plainte.

Si malgré vos démarches, la banque refuse le remboursement en affirmant que la transaction s’est déroulée normalement, tout n’est pas perdu. Vous pouvez saisir le médiateur bancaire, une autorité indépendante et gratuite dont le rôle est de résoudre les litiges entre les clients et leur banque. C’est une étape cruciale avant d’envisager une action en justice, qui reste l’ultime recours.

En définitive, cet incident met en lumière notre dépendance paradoxale à une technologie que l’on pense acquise. Alors que la France connaît une « désertification bancaire » avec la fermeture de nombreuses agences et la raréfaction des DAB, la fiabilité des machines restantes devient un enjeu crucial de cohésion sociale et d’accès aux services financiers de base pour une partie de la population encore très attachée aux espèces.